Geldwerter Vorteil – Definition, Tipps und Versteuerung

Zusammenfassung

Was du erfährst

- Was ein geldwerter Vorteil ist

- Wann sich ein geldwerter Vorteil lohnt

- Was du bei der Versteuerung beachten musst

- Wie du professionelle Geschäftsbriefe erstellst

Ein geldwerter Vorteil ist eine gute Möglichkeit deinen Mitarbeitern, über deren Gehalt hinaus, eine Vergütung zu gewähren. Geldwerte Vorteile, auch als Sachleistungen oder Sachbezüge bekannt, sind beispielsweise Firmenwagen und müssen teilweise über die Lohnabrechnung versteuert werden. Sind jährliche Rabattfreibeträge nicht überschritten, sind geldwerte Vorteile jedoch steuerfrei.

Eine Antwort auf die Frage, wann du Steuern zahlen musst und weitere Tipps zu geldwerten Vorteilen, bekommst du in diesem Beitrag.

Was ist ein geldwerter Vorteil?

Wie eingangs erwähnt, sind geldwerte Vorteile hauptsächlich Sachleistungen. Das kann zum Beispiel ein Dienstwagen sein, der privat genutzt werden darf, ein Laptop oder ein Smartphone. Aber auch Gutscheine oder Förderungen zählen als Vorteilsgewährung und gelten somit als geldwerte Vorteile. Bietet dein Unternehmen ein Produkt oder eine Dienstleistung an und gewährst deinen Mitarbeitern einen Rabatt, kann auch das schon ein geldwerter Vorteil sein.

Beispiele im Sinne des geldwerten Vorteils können Folgendes betreffen:

- Tankgutscheine und Warengutscheine

- Personalrabatte

- Essensgutscheine

- Private Nutzung eines Firmenhandys

- Dienstwohnungen

- Vermögensbeteiligung am Unternehmen

Wie wird ein geldwerter Vorteil versteuert?

Grundsätzlich werden geldwerte Vorteile ganz normal über die Lohnsteuerabrechnung versteuert. Es gibt jedoch Besonderheiten, bei denen du keine Steuern zahlen musst.

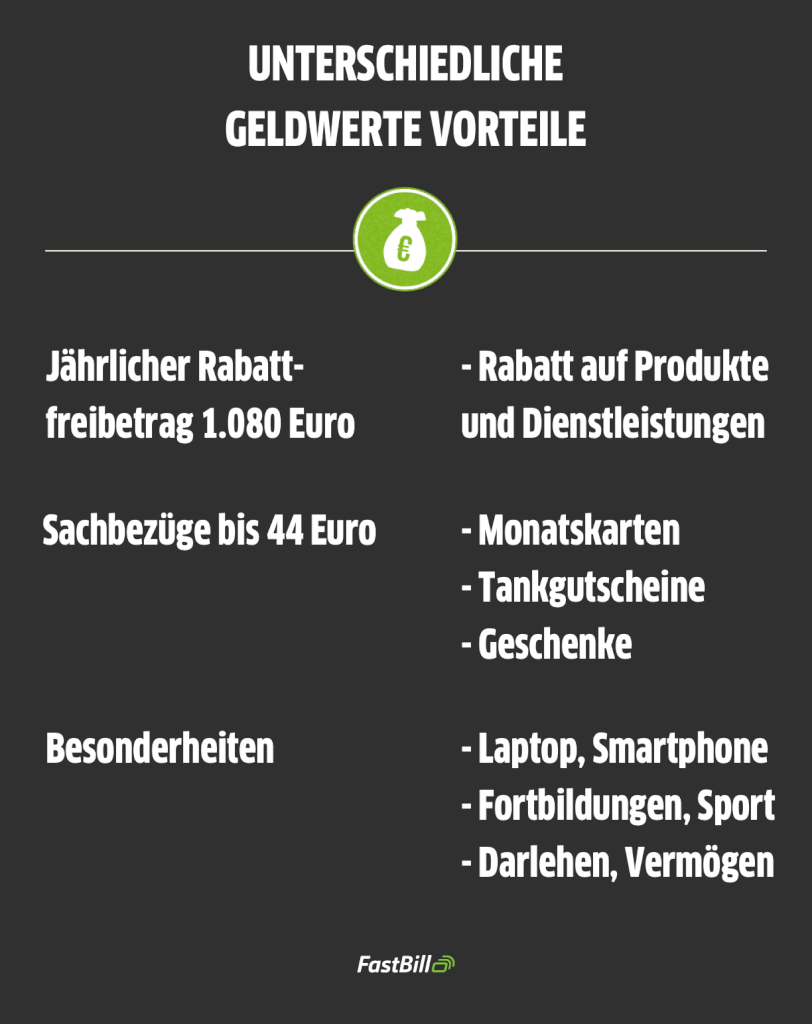

Jährlicher Rabattfreibetrag für Sachbezüge

Nach §8 des Einkommenssteuergesetz steht jedem Arbeitnehmer ein jährlicher Rabattfreibetrag von 1.080 Euro zur Verfügung. Dieser bezieht sich auf Leistungen und Produkte, die dein Unternehmen anbietet. Als Arbeitgeber kannst du jedem Mitarbeiter im Rahmen dieser 1.080 Euro steuerfrei Personalrabatte auf deine Produkte und Dienstleistungen gewähren.

Liegt der gewährte Rabatt über den 1.080 Euro des Rabattfreibetrags muss die Differenz versteuert werden, da die als Einnahme für den Arbeitnehmer gilt und somit zum steuer- und sozialversicherungspflichtigen Einkommen zählt.

Geldwerter Vorteil in Form von Sachbezügen

Für andere Extras, die du als Arbeitgeber deinen Mitarbeitern zur Verfügung stellst, gilt ein monatlicher Freibetrag von 44 Euro. Dazu zählen unter anderem:

- Geschenke, etwa zum Geburtstag oder zum Dienstjubiläum

- Eine Monatskarte für den Arbeitsweg

- Gutscheine für Zeitschriften oder Telefonkarten

- Tankgutscheine

- Zuschuss zum Kindergarten

Sobald du die 44 Euro hierbei überschreitest, muss der geldwerte Vorteil vollständig versteuert werden.

Firmenwagen als geldwerten Vorteil auch privat nutzen

Einen Dienstwagen auch privat nutzen zu können, kann deinen Mitarbeitern einiges erleichtern. Du solltest allerdings einige Dinge beachten. Beispielsweise lohnt es sich in der Regel ein Fahrtenbuch zu führen. In einem gesonderten Beitrag haben wir alle Informationen zur Privatnutzung eines Firmen-PKWs zusammengetragen. So wird auch genauer darauf eingegangen wie der Geldwerte Vorteil anhand des Bruttolistenpreises berechnet wird.

Besonderheiten bei der Versteuerung von geldwerten Vorteilen

Natürlich gibt es nach deutschem Steuerrecht noch einige Besonderheiten für verschiedene Anwendungsfälle. Wir haben uns ein paar rausgesucht, die wir besonders erwähnenswert finden.

Geräte wie Laptop, Smartphone & Co.

Schenkst du deinen Mitarbeitern diese Geräte oder verkaufst sie ihnen zu einem günstigeren Preis, ist das in der Regel steuerfrei, sofern du das Gerät pauschal mit 25% Einkommenssteuer versteuerst.

Alternativ können deine Mitarbeiter Geräte, wie Firmenhandy oder Laptop steuerfrei auch privat nutzen, sofern sie dein Eigentum bleiben.

Fortbildungen

Schickst du deine Mitarbeiter auf Fortbildungen und übernimmst die Kosten, ist das steuerfrei, solange die Fortbildung in Verbindung mit dem Beruf steht.

Gesundheitliche Maßnahmen

Du kannst bis 500 Euro im Jahr steuer- und sozialversicherungsfrei als Kosten für Massagen, Fitnessstudio, Physiotherapie oder ähnliches übernehmen, sofern die sportliche Aktivität in Zusammenhang mit der beruflichen Belastung steht.

Darlehen

Bis zu einer Summe von 2.600 Euro, kannst du deinen Mitarbeitern steuerfrei einen Kredit ohne oder zu günstigen Zinsen gewähren.

Vermögensbeteiligung

Bis zu 360 Euro im Jahr und sofern die Möglichkeit allen Mitarbeitern zur Verfügung steht, kannst du deine Mitarbeiter steuerfrei am Vermögen deines Unternehmens beteiligen.

Bonusmeilen als geldwerter Vorteil

Bonusmeilen zählen immer dann zum geldwerten Vorteil, wenn diese von den Mitarbeitern zu privaten Zwecken oder Prämien eingelöst werden. Da die Ermittlung des Sachwertbezug hier schwierig ist, kommt es hierbei zur sogenannten Pauschalversteuerung. Laut Einkommensteuergesetz liegt diese für Bonusmeilen bei 2,25 %.

Gehaltserhöhung oder geldwerter Vorteil?

Für deine Mitarbeiter kann es sich auszahlen, wenn du ihnen statt einer Gehaltserhöhung geldwerte Vorteile gewährst. Wichtig ist, dass alle Mitarbeiter die gleichen Möglichkeiten haben und trotzdem individuelle Lösungen für die Vorteilgewährung gefunden werden.

Während der eine sich über eine Monatskarte freut, kann der andere einen Kindergartenzuschuss oder auch ein zinsgünstiges Arbeitgeberdarlehen besser gebrauchen. Meist lohnt sich der geldwerte Vorteil für beide Seiten, da du als Unternehmer von geringeren Abgaben genauso profitierst wie deine Mitarbeiter.

Wenn du passende Leistungen für dich gefunden hast, besprichst du das Thema am besten mit deinem Steuerberater. Unsere Betrachtung stellt keine steuerliche Beratung dar, sondern soll nur einen Einstieg in das Thema geben und die Möglichkeiten eröffnen.

Weitere Beiträge

Gewerbesteuer: Definition, Erklärung & Berechnung

Steuernummer herausfinden – so gelingt es dir