Mehrwertsteuersenkung 2020: Alle Infos für Selbstständige

Zusammenfassung

Was du erfährst

- Was die Mehrwertsteuersenkung beinhaltet

- Wie die MwSt. funktioniert

- Wie du die MwSt. berechnest

Um die Wirtschaft nach der Corona-Krise wieder anzukurbeln, hat die große Koalition ein milliardenschweres Konjunkturpaket verabschiedet, um die Wirtschaft zu stärken. Das für Selbstständige wichtigste Thema dabei: Vom 01. Juli bis zum 31. Dezember wird die Mehrwertsteuer von 19 auf 16 Prozent bzw. von 7 auf 5 Prozent für den ermäßigten Mehrwertsteuersatz gesenkt.

Wie du die Mehrwertsteuer für deine Rechnungen in FastBill selbst einstellen kannst, erfährst du später im Artikel. Mit unserem Mehrwertsteuerrechner kannst du vorab berechnen, wie deine Rechnungen für den Zeitraum aussehen könnten.

Inhaltsangabe

- Risiken der Mehrwertsteuersenkung

- Mehrwertsteuer für Kleinunternehmer

- Mehrwertsteuersenkung in Buchhaltungssoftware & anderen Tools

- So funktioniert die Mehrwertsteuer

- Der Zeitpunkt der Leistung bzw. Lieferung

- Eingangsrechnungen mit falscher Mehrwertsteuer zurückweisen

- Mehrwertsteuer berechnen: Formel und Beispiele

- Senkung der Mehrwertsteuer und die UStVA

- So passt du die Mehrwertsteuer in FastBill selbst an

- Steuerberater erwartet Umsatzsteuer-Sonderprüfungen

- Podcast zur Mehrwertsteuersenkung

Mehrwertsteuersenkung birgt Risiken

Wenngleich die Senkung der Mehrwertsteuer prinzipiell ein gutes Signal ist, analysiert beispielsweise Steuerberater Christian Deák in seinem Blogartikel: "Die neuen Umstände bieten viele Probleme und Risiken etwas falsch zu machen!"

Welche Probleme und Risiken bringt die Mehrwertsteuersenkung mit sich? In diesem Artikel möchten wir dir eine Übersicht geben, damit du einschätzen kannst, ob du als Selbstständige betroffen bist und wie du dich verhalten solltest.

ℹ️ Wenn wir im Artikel von Mehrwertsteuer reden, meinen wir natürlich die Umsatzsteuer. Wir haben uns für die umgangssprachliche Bezeichnung entschieden, da diese in der aktuellen Situation gebräuchlicher ist.

Mehrwertsteuer für Kleinunternehmer

Keine Sorgen wegen der Mehrwertsteuersenkung müssen sich Kleinunternehmer nach §19 UStG machen. Als Kleinunternehmer weist du keine Umsatzsteuer auf deinen Rechnungen aus und führst diese folglich auch nicht an das Finanzamt ab.

Alle Infos findest du in unserem Blogartikel zur Kleinunternehmerregelung.

Steuerberater Christian Deák war übrigens bereits bei uns zu Gast, um unter anderem die Kleinunternehmerregelung zu erklären:

So funktioniert die Mehrwertsteuer

Um die Änderungen bewerten zu können, machen wir nochmal einen kleinen Ausflug und erklären, wie die Mehrwertsteuer überhaupt funktioniert.

Mehrwertsteuersätze: Normal oder ermäßigt?

Neben ein paar Sonderfällen gibt es im Wesentlichen zwei Mehrwertsteuersätze in Deutschland: Der normalen Mehrwertsteuersatz zu 19 bzw. temporär 16 Prozent und den ermäßigten Mehrwertsteuersatz zu 7 bzw. temporär 5 Prozent.

Der Großteil aller besteuerten Waren und Dienstleistungen fällt unter den normalen Mehrwertsteuersatz und wird mit 19 bzw. 16 Prozent besteuert.

Der ermäßigte Mehrwertsteuersatz zu 7 bzw. 5 Prozent wurde ursprünglich ins Leben gerufen, um die Verbraucher zu entlasten und soll vor allem Produkte und Dienstleistungen abdecken, die der Grundversorgung dienen.

Falls du unsicher bist, wie du deine Produkte oder Dienstleistungen besteuern musst, sprich am besten mit dem zuständigen Finanzamt oder deinem Steuerberater.

Wer zahlt Mehrwertsteuer?

Prinzipiell zahlt erstmal jeder die Mehrwertsteuer. Als Unternehmer kannst du die Mehrwertsteuer, die ein anderer Unternehmer dir in Rechnung stellt, als Vorsteuer abziehen. D.h. es ergibt +/- 0. Unternehmer sind grundsätzlich untereinander nicht mit Mehrwertsteuer belastet.

Sofern du die oben angesprochene Kleinunternehmerregelung nutzt, stellst du keine Mehrwertsteuer in Rechnung und darfst auch keine Vorsteuer geltend machen bzw. abziehen.

Mehrwertsteuer ist Pflichtangabe auf Rechnungen

Du musst stets die korrekte Mehrwertsteuer auf deinen Rechnungen ausweisen, sofern du nicht die Kleinunternehmerregelung nutzt. In unserem Blogartikel findest du eine vollständige Übersicht der Pflichtangaben für deine Rechnungen.

Wichtig: Der Zeitpunkt der Leistung bzw. Lieferung

Generell gilt, dass die Umsatzsteuer zu dem Zeitpunkt festgelegt wird, an dem du eine Leistung bzw. eine Lieferung vollständig erbringst. Das Datum, an dem du die Rechnung stellst, spielt dabei keine Rolle.

Nachfolgend zwei Beispiele, die Christian Deák in seinem Artikel beschrieben hat:

Beispiel:

Eine sonstige Leistung wird im Mai 2020 ausgeführt.

Die Rechnung dafür wird aber erst im Juli 2020 geschrieben.

Der Zeitpunkt der Leistung ist Mai 2020, die Rechnung muss mit 19% ausgestellt werden.

Beispiel:

Eine sonstige Leistung wird im November 2020 ausgeführt.

Die Rechnung dafür wird aber erst im Januar 2021 geschrieben.

Der Zeitpunkt der Leistung ist November 2020.

Die Rechnung muss mit 16% ausgestellt werden.

So hast du bereits eine grobe Richtlinie dafür, welchen Steuersatz du Übergangszeitraum auswählen solltest. Wenn du unsicher bist, sprich am besten nochmal mit deinem Steuerberater.

Eingangsrechnungen mit falscher Mehrwertsteuer zurückweisen

Wichtig ist nicht nur, dass du auf deinen Rechnungen die korrekten Steuersätze ausweist, sondern auch die Prüfung deiner Eingangsrechnungen.

Hier gilt dasselbe Prinzip: Sind die Rechnungen für den Leistungszeitraum zwischen dem 01.07.2020 und dem 31.12.2020 ausgestellt, müssen die gesenkten Mehrwertsteuersätze berücksichtigt werden.

Ist das nicht der Fall, solltest du die Rechnungen zurückweisen und eine Korrektur beantragen. Nur dann bist du berechtigt die Vorsteuer zu ziehen und bekommst keine Probleme mit dem Finanzamt.

Mehrwertsteuer berechnen: Formel und Beispiele

Die Berechnung der Rechnungssumme inklusive Mehrwertsteuer ist generell recht simpel. Die Formel zur Berechnung des Bruttobetrags deiner Rechnung sieht wie folgt aus:

Nettobetrag + Mehrwertsteuerbetrag = Bruttobetrag

Nachfolgend findest du einfache Beispiele für die temporären Mehrwertsteuersätze von 16 bzw. 5 Prozent. Darunter findest du unseren Mehrwertsteuerrechner, mit dem du deine Rechnungsbeträge selbst durchrechnen kannst.

Mehrwertsteuer berechnen: Beispiel für 16 Prozent

In diesem Beispiel erbringst du zwischen dem 01.07.2020 und dem 31.12.2020 eine Leistung zum normalen Mehrwertsteuersatz von 16 Prozent. Bei einem Nettobetrag von 1.000 Euro ergibt sich ein Mehrwertsteuerbetrag von 160 Euro und somit ein Bruttobetrag von 1.160 Euro.

| Nettobetrag | 1.000 Euro |

| Mehrwertsteuerbetrag | 160 Euro |

| Bruttobetrag | 1.160 Euro |

Mehrwertsteuer berechnen: Beispiel für 5 Prozent

In diesem Beispiel erbringst du zwischen dem 01.07.2020 und dem 31.12.2020 eine Leistung zum ermäßigten Mehrwertsteuersatz von 5 Prozent. Bei einem Nettobetrag von 1.000 Euro ergibt sich ein Mehrwertsteuerbetrag von 50 Euro und somit ein Bruttobetrag von 1.050 Euro.

| Nettobetrag | 1.000 Euro |

| Mehrwertsteuerbetrag | 50 Euro |

| Bruttobetrag | 1.050 Euro |

Mehrwertsteuer berechnen mit dem Mehrwertsteuerrechner

Um bereits vorab durchzurechnen, wie sie die Senkung der Mehrwertsteuer auf deine Rechnung auswirkt, kannst du unseren praktischen Mehrwertsteuerrechner nutzen.

Senkung der Mehrwertsteuer und die UStVA

Für die Abgabe deiner UStVA im Rahmen der Finanzbuchhaltung wird es die neuen Felder 35 und 36 für "sonstige Steuersätze" geben.

Steuerberater Christian Deák war bereits in der Vergangenheit bei uns zu Gast, um unter anderem die Umsatzsteuervoranmeldung zu erklären:

Nullmeldung in der UStVA abgeben

Alle Unternehmer, die die Kleinunternehmergrenze nicht überschreiten und nicht zur Umsatzsteuer optieren, brauchen keine Umsatzsteuer-Voranmeldungen an das Finanzamt zu übermitteln. Das ergibt sich eindeutig aus §18 UStG Absatz 2 Satz 3: „Beträgt die Steuer für das vorangegangene Jahr Kalenderjahr nicht mehr als 1.000 Euro, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien.“ Auch wenn hier das Wort „kann“ verwendet wird, bedeutet dies nicht, dass die Entscheidung im freien Ermessen des Finanzamts liegt. Vielmehr ist es so, dass das Finanzamt – wenn keine Besonderheiten vorliegen – die Abgabe der Voranmeldungen nicht fordern darf. Das gilt erst recht bei Kleinunternehmern, deren Steuerschuld in der Regel 0 Euro beträgt.

Bist du umsatzsteuerpflichtig, erzielst aktuell jedoch keine Umsätze, kannst du eine Nullmeldung in der Umsatzsteuervoranmeldung abgeben. In unserem Blogartikel erfährst du, wie du eine Nullmeldung mit FastBill abgeben kannst.

Buchungskonten für die gesenkte Mehrwertsteuer

Eine weitere Baustelle ist die Übermittlung der Rechnungen zu deinem Steuerberater. Hier müssen für den Zeitraum andere Buchungskonten gebucht werden.

Wir werden das durch ein entsprechendes Update abdecken.

So passt du die Mehrwertsteuer in FastBill selbst an

Ausgangsrechnungen, wiederkehrende Rechnungen, Eingangsrechnungen sowie die Umsatzsteuervoranmeldung und Exports - in fast allen Bereichen musst du Anpassungen vornehmen. Nachfolgend erfährst du, was der aktuelle Stand ist und was du bereits anpassen kannst.

Alle weiteren Anpassungen, die eventuell nötig sind, nehmen wir vor und informieren rechtzeitig darüber.

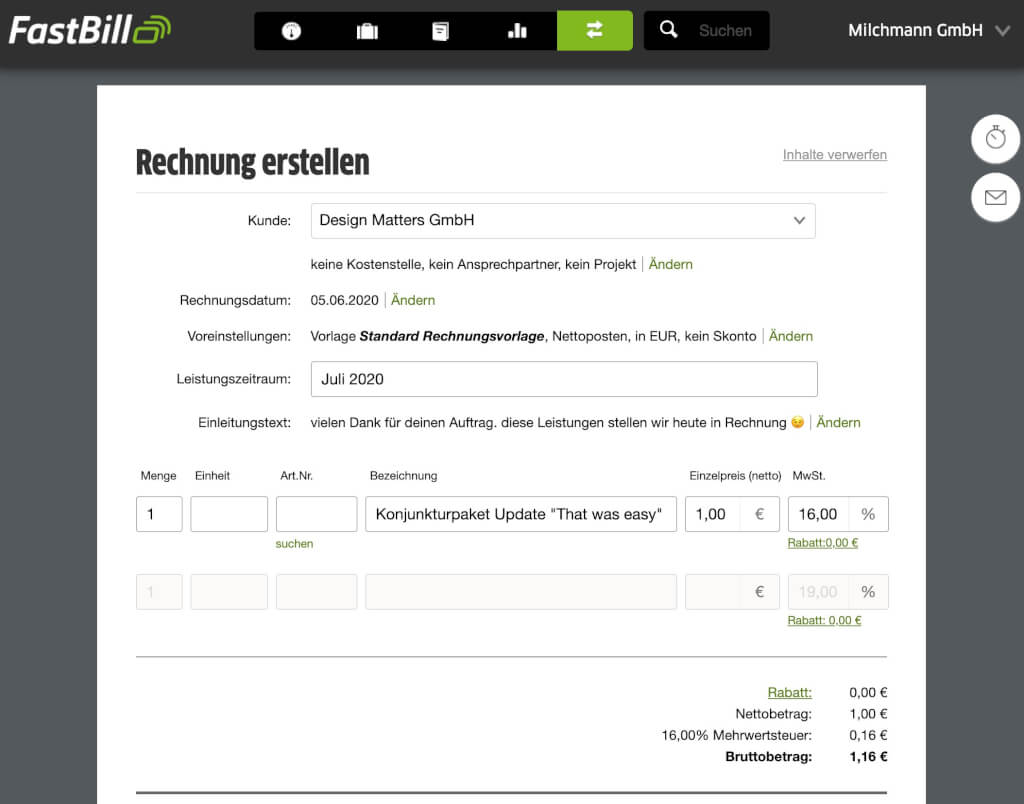

Mehrwertsteuer auf Ausgangsrechnungen anpassen

In der Rechnungsmaske kannst du die Mehrwertsteuer für jeden Posten einzeln hinterlegen. Erstellst du deine Rechnungen über die Rechnungsmaske in FastBill, kannst du einfach die gesenkten Steuersätze eintragen.

Du solltest bei Rechnungen für Leistungen, die du zwischen dem 01.07.2020 und dem 31.12.2020 erbringst, darauf achten, dass du die Steuer mit 16 bzw. 5 Prozent ausweist.

MwSt. in FastBill anpassen - That was easy!

Mehrwertsteuer für Produkte und Leistungen anpassen

Hast du einen Produkt- bzw. Leistungskatalog in FastBill, kannst du die Mehrwertsteuer selbst in FastBill anpassen. Das ist ebenfalls über unsere API möglich. Außerdem arbeiten wir an einer automatisierten Lösung.

Mehrwertsteuer für wiederkehrende Rechnungen anpassen

Für alle Nutzer mit wiederkehrenden Rechnungen möchten wir den Aufwand möglichst gering halten. Deshalb arbeiten wir an einer Lösung, mit der du mehrere Profile auswählen und dann gesammelt umstellen kannst.

Mehrwertsteuer auf Eingangsrechnungen prüfen

Auch Eingangsrechnungen müssen während der Mehrwertsteuersenkung verstärkt geprüft werden. Damit du nicht ständig dran denken musst, arbeiten wir an einer automatischen Überprüfung für deine eingehenden Rechnungen.

Mehrwertsteuer bei der Umsatzsteuervoranmeldung

Es wird die neuen Felder 35 und 36 für die gesenkten Mehrwertsteuersätze geben. Diese werden wir natürlich berücksichtigen und fristgerecht implementieren.

Mehrwertsteuer bei Exports & der DATEV

Wir arbeiten an einer Lösung, um die gesenkte Mehrwertsteuer auch in unseren Exports sowie über unsere DATEVconnect online Schnittstelle zu berücksichtigen.

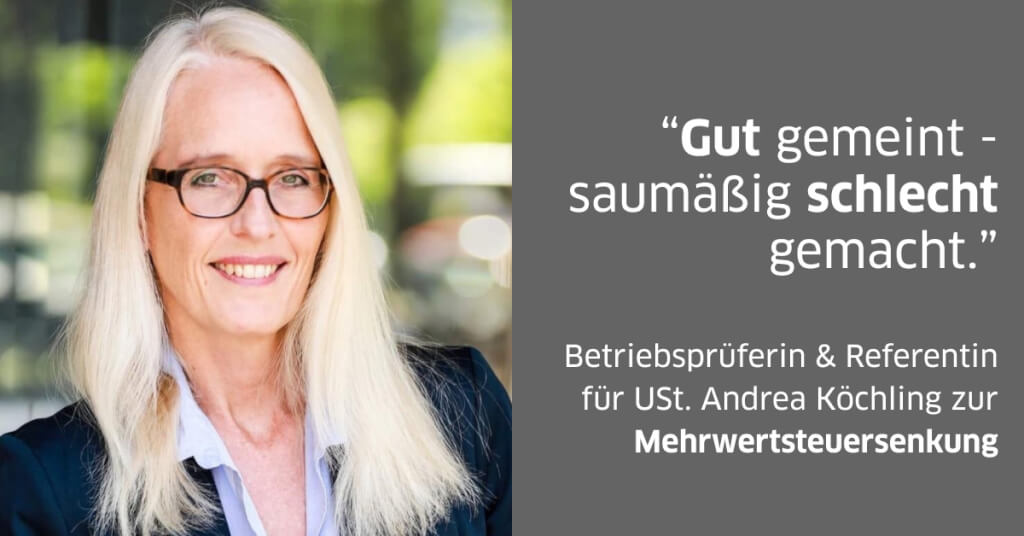

Steuerberater erwartet Umsatzsteuer-Sonderprüfungen

Christian Deák rechnet mit als Folge der temporären Senkung der Mehrwertsteuer mit vermehrten Umsatzsteuer-Sonderprüfungen durch die Finanzämter. In seinem Blogartikel schreibt er:

Die Frage wird leider nicht sein ob, sondern wann demnächst landesweit Umsatzsteuer-Sonderprüfungen stattfinden werden.

Wir sind gespannt, ob sich diese Vermutung bestätigt. Bisher haben wir von Betriebsprüfungen bei unseren Kunden nur positive Rückmeldungen zur Nutzung unserer Buchhaltungssoftware erhalten.

Als Hauptproblem im Hinblick auf die Umsatzsteuer-Sonderprüfungen sieht Christian Deák dabei Rechnungen, die weiterhin mit 19 bzw. 7 Prozent Mehrwertsteuer ausgestellt werden.

Wer weiterhin 19% und 7% als Umsatzsteuer ausweist (ob unwissend oder nicht), schuldet diese auch dem Finanzamt. Eine Korrektur ist zeit – und kostenintensiv.

Er beruft sich dabei auf §14c des UStG, wonach du dem Finanzamt auch zu viel ausgewiesene Mehrwertsteuer schuldest. Mögliche Folgen eines unsauberen Umgangs mit der Mehrwertsteuer können hohe Nachzahlungen an das Finanzamt oder sogar der Vorwurf der Steuerhinterziehung sein. Sprich daher unbedingt mit einem Steuerberater, wenn du unsicher ist oder deine Steuerfälle komplizierter sind.

⚠️ Bitte beachte, dass wir keine Steuerberatung anbieten dürfen. Bei steuerrechtlichen Fragen kontaktiere bitte deinen Steuerberater bzw. das zuständige Finanzamt.

Podcast zur Mehrwertsteuersenkung

In der folgenden Episode unseres Podcasts spricht unser CEO René mit einer Betriebsprüferin und einem Steuerberater zum Thema Mehrwertsteuersenkung. Wir geben euch einen Überblick über Pflichten für Unternehmer, Stolpersteine und derzeit ungeklärte Fragen.

Dazu erfahrt ihr, wie die Betriebsprüferin und Referentin für Umsatzsteuer Andrea Köchling und Steuerberater Christian Deák das Kosten-Nutzen-Verhältnis dieser Steueränderung beurteilen. Ein unterhaltsamer Austausch, der sicher nicht der letzte zum Thema gewesen sein wird.

Weitere Beiträge

Vorsteuerabzugsberechtigt - Das sind die Regeln

Gewerbesteuer: Definition, Erklärung & Berechnung